Las buenas noticias de comienzos de 2023 dieron paso a indicadores de que el final del año sería mucho menos prometedor.

Además de los riesgos ya mencionados en numerosas ocasiones, y aún presentes (estabilidad financiera, riesgos sociales y políticos), hay que tener en cuenta que la lucha contra la inflación aún no se ha ganado: excluida la energía, la inflación sigue muy por encima de los objetivos fijados por los bancos centrales, mientras que la situación en los mercados del petróleo se ha (re)tensado tras el conflicto en Israel. Los principales indicadores apuntan a una fuerte ralentización de la actividad en Norteamérica y la eurozona hacia finales de año, mientras que la recuperación de la economía china ha chocado con la debilidad estructural y la falta de confianza de hogares y empresas. En este contexto, Coface ha modificado 7 evaluaciones de riesgo país (2 al alza y 5 a la baja) y 33 evaluaciones de riesgo sectorial (17 al alza y 16 a la baja), lo que refleja una cierta estabilidad en nuestras expectativas para los próximos 18 meses, en un entorno que sigue siendo muy volátil e incierto.

Hacia un mundo multipolar

Además de la persistencia, e incluso intensificación, de la rivalidad sino-estadounidense, varios acontecimientos significativos de los últimos meses han alterado aún más el panorama geopolítico. La ampliación del grupo BRICS (Brasil, Rusia, India, China y Sudáfrica) para incluir a seis nuevos miembros (Arabia Saudí, Argentina, Egipto, EAU, Etiopía e Irán), podría marcar (según algunas fuentes), el fin del predominio del G7 y con él, el orden mundial de posguerra.

Sin embargo, es probable que la capacidad de los BRICS+ para ofrecer una visión alternativa y tomar medidas concretas para competir con el G7 siga siendo limitada (intereses divergentes, tensiones entre China e India).

La inflación disminuye, pero no se supera

Como se anticipaba en anteriores Barómetros, la inflación ha seguido retrocediendo "mecánicamente" en los últimos meses, debido en gran medida a que los precios de la energía y las materias primas se han situado por debajo de los máximos alcanzados poco después de la invasión de Ucrania. También prosigue la desinflación de los bienes, vinculada al reequilibrio de la demanda hacia el consumo de servicios y a la vuelta a la normalidad de las cadenas de suministro. Los indicios de que la inflación está bien arraigada se mantienen y la inflación subyacente ha disminuido mucho más lentamente en las economías avanzadas. Además, la subida de los precios del petróleo desde el comienzo del verano apunta a nuevas presiones inflacionistas de aquí a finales de año. Una tendencia que ya parece estar materializándose.

En este contexto, la retórica que siguió a las decisiones del BCE, la Reserva Federal y el Banco de Inglaterra (pausa en las subidas de tipos) sugirió que, aunque el ciclo de endurecimiento puede haber terminado, no se esperan recortes de tipos en los próximos meses o incluso trimestres.

Decepcionante -y ya finalizada- recuperación en China

La recuperación de China tras el fin de la política zerocovid ha sido decepcionante, y los datos económicos tanto de la demanda interna como de las exportaciones no son muy alentadores. El muy esperado repunte del consumo, ha sido relativamente débil, debido a la cautela de los hogares, y la relajación de las restricciones sanitarias y la consiguiente reapertura de la economía china sólo consiguieron dar un impulso desigual a los patrones de consumo.

La inversión también ha sido un motor de crecimiento menor para China, ya que el sector privado se mantuvo cauto respecto al gasto en capital fijo (vinculado, en particular, a la preocupante salud del sector inmobiliario).

Apaciguamiento energético y agroalimentario en europa

Los cambios en las evaluaciones de riesgo sectorial de este trimestre se han dado principalmente en Europa, en primer lugar, en los sectores energético, agroalimentario y papelero y de envasado. Mejoramos el sector de la energía en todos los países de Europa Occidental (excepto Alemania), principalmente por los mayores márgenes de los productores y refinadores de hidrocarburos. El sector agroalimentario de la región también experimenta una dinámica más positiva, a diferencia del sector papelero, que registra el mayor número de rebajas.

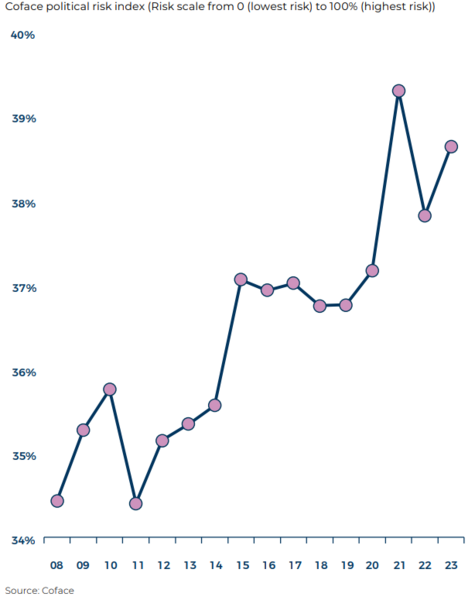

Se confirma el creciente riesgo social y político

El año pasado, tras la invasión rusa de Ucrania, Coface advirtió del probable aumento de los riesgos sociales debido al aumento de los precios de la energía, los bienes de primera necesidad y los alimentos. Cuando actualizamos nuestro indicador de riesgo político para 2022, reiteramos esta advertencia. En esta edición 2023 del indicador de riesgo político, nuestras preocupaciones aumentan para finales de 2023 con la aparición de nuevas tensiones alimentadas por la erosión de las condiciones de vida de la población.

En los últimos años, el riesgo político en sus diversas formas y países (Sri Lanka, Argentina, Níger, Gabón) ha sido un tema recurrente en las noticias también para las economías avanzadas (Israel, Reino Unido, Estados Unidos). El riesgo social y político parece ir en aumento en un mundo cada vez más incierto e inestable, debido a la reorganización del campo de juego mundial y a la emergencia climática.

En materia de seguridad, el número de conflictos aumentó en 2022,con una tasa de mortalidad asociada especialmente elevada. Mientras que algunos conflictos han remitido (Afganistán, Yemen), otros han surgido o se han intensificado como el de Nagorno-Karabaj en septiembre, que pone de manifiesto la persistente crisis fronteriza entre Armenia y Azerbaiyán.

En África, el número de conflictos activos (estatales y no estatales) en el continente casi se ha triplicado desde 2010. Esta tendencia está especialmente vinculada a la lucha contra los grupos yihadistas que operan en Burkina Faso, Mali, Níger, Chad y Nigeria, por ejemplo. Este contexto de seguridad agravado en el Sahel, y las dificultades para contener la insurgencia islamista desde 2020, también han desempeñado un papel en las recientes convulsiones políticas de la región. Tras Mali y Chad en 2021, y Burkina Faso (dos veces) el año pasado, Níger sufrió un golpe de Estado este verano.